Как улучшить своё материальное положение? Извечный вопрос, древнéе только тема добра и зла (и то не факт). Но где бы мы ни искали на него ответы, все они начинаются с азов финансовой грамотности и формировании привычки жить в прибыль.

Что же это за волшебная пилюля — финансовые привычки? Речь идёт о небольших ежедневных ритуалах, которые позволяют:

- управлять денежным потоком,

- выявлять слабые и сильные стороны вашей личной бухгалтерии

- и получать бóльшую прибыль, ведь каждый рубль на вашем счету теперь работает в «плюс».

Если вы уже их внедрили — прекрасно! Если нет — из нашей статьи вы узнаете, как заложить фундамент своей финансовой стабильности. К слову, чтобы её написать, мы проконсультировались с нашим финансистом Георгием Павленко и лично расспросили его, какие привычки использует он сам и что реально работает.

Итак, пункт первый…

1. Планируйте бюджет

Составьте финансовый план и придерживайтесь его. Т. е. ежемесячно анализируйте, какую сумму и на что нужно отложить, чтобы обеспечить свои «надо» и «хочу». Если у вас нерегулярный доход, можно отталкиваться от той суммы, которая есть на руках в начале каждого месяца.

Идеальный вариант — настроить систему планирования под себя. Но можно использовать и готовые варианты — как минимум для ознакомления.

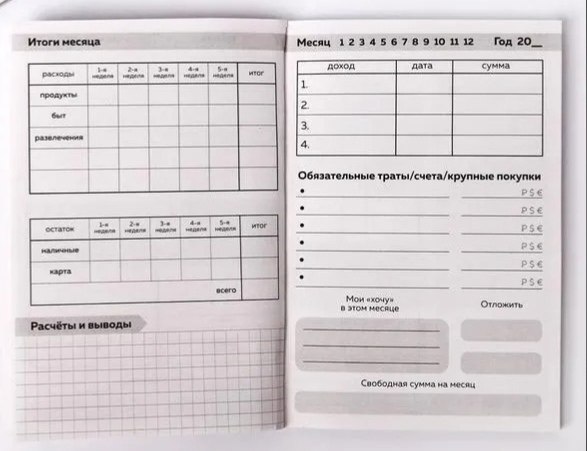

Самое простое, пожалуй, купить кэшбук, где всё уже напечатано и продумано за вас. Статьи расходов разделены на «продукты», «быт», «развлечения» и «разное». Можно указать свободную сумму на неделю и планировать обязательные траты и покупки — крупные и не очень. А в конце каждого месяца вас ждёт анализ доходов и расходов. Словом, ничего лишнего.

Если этот шаблон вам не по душе, есть и другие системы планирования, например, «метод кувшинов».

Метод 6 кувшинов был разработан бизнесменом Т. Харвом Экером. Он предлагает разделить все доходы на 6 частей, где:

55% (самый большой кувшин) — это текущие расходы: продукты, квартплата, транспорт, медицина, средства гигиены, интернет и т. д.

10% — развлечения и забота о себе: концерт, массаж, боулинг, сауна, кафе

10% — самообразование: курсы, книги, тренинги, кружки

10% — деньги для инвестиций и получения пассивного дохода

10% — резерв на всякий случай: из него можно «подлить» денег в кувшин другой статьи расходов

5% — подарки и благотворительность

Метод «20-50-30» от предпринимателя и финансового аналитика Алексы фон Тобель (он в разы проще):

50% — текущие расходы

30% — приятное, но необязательное: поездки, развлечения, саморазвитие

20% — инвестиции и сбережения

Метод «60-10-10-10-10» от финансового консультанта Ричарда Дженкинса — это нечто среднее между первыми двумя:

60% — текущие расходы

10% — крупные расходы (ремонт, ипотека, машина, кредиты)

10% — нерегулярные расходы (тот самый резервный кувшин на всякий случай)

10% — развлечения

10% — пенсионные накопления (можно положить себе на счёт под проценты)

Как только вы распределили деньги по статьям расходов, представьте, что на них автоматически защёлкнулся замок. Это значит, весь следующий месяц из этих категорий нельзя брать больше назначенной суммы.

Урвать излишек из другой статьи расходов? Соблазнительно, но если ваш «резерв» исчерпан, простите, уже нельзя. Хотите потратить больше? Заработайте больше. Пожалуй, это один из лучших способов натренировать свою силу воли.

2. Записывайте все доходы и расходы

Каждый день сверяйте остатки на счетах и в кошельке и заносите их в кэшбук или в свою учётную программу. А таких программ для ведения домашней бухгалтерии — великое множество (помимо старого доброго Excel, конечно же).

Расскажем о трёх понравившихся нам. И если вы читаете эту статью не в январе 2023 года, приведённые ниже цифры могут быть уже не так актуальны. Но общее представление они дают.

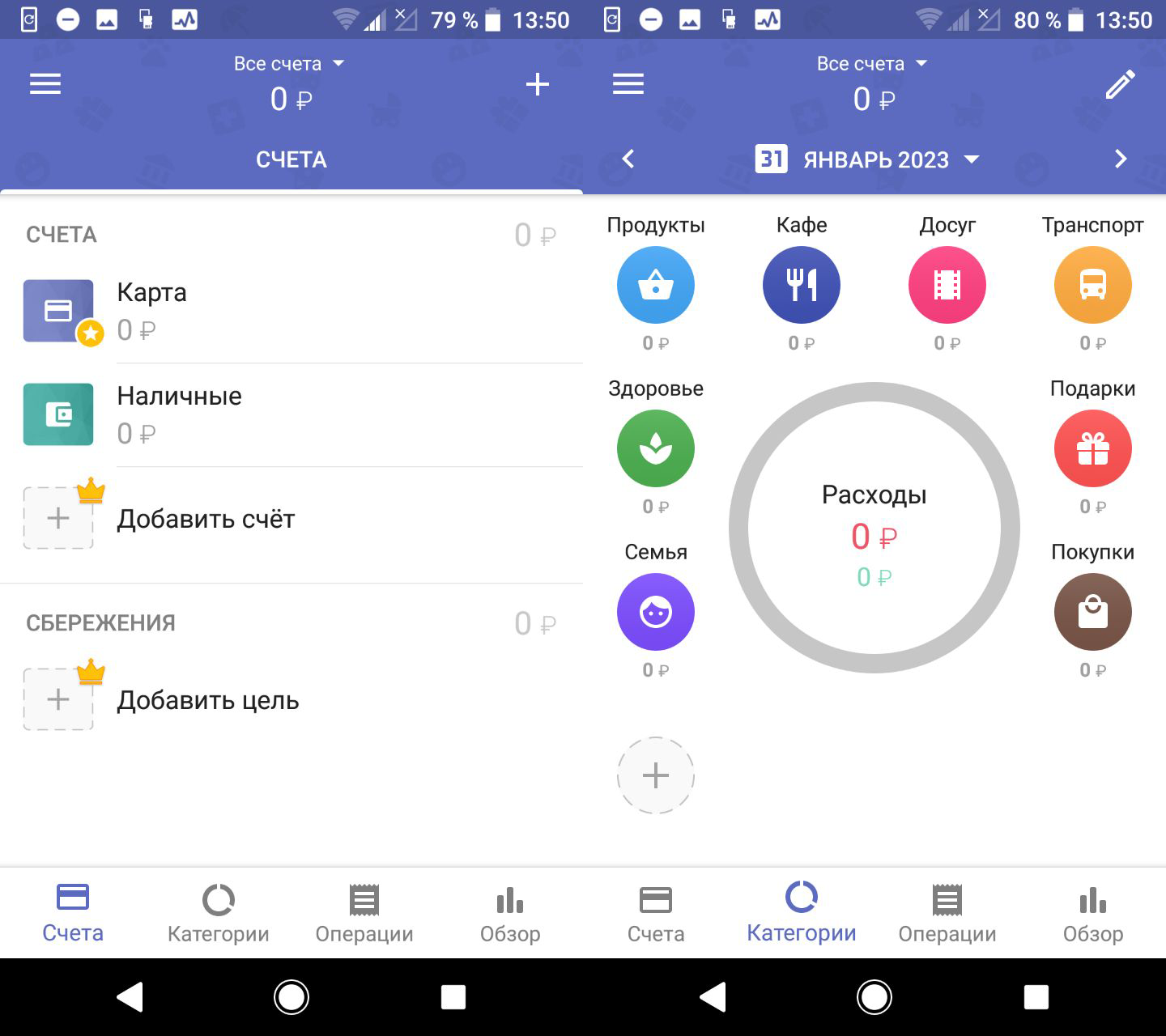

1Money. Более 5 млн скачиваний. Не требует регистрации и привязки к аккаунту. Премиум-версия стоит 79 руб/мес. или 699 руб/год. Можно купить её навсегда за 1199 руб. Это разблокирует безграничное количество категорий расходов и доходов, целей, счетов и т. д. И отключит рекламу.

Из удобств бесплатной версии: наглядная инфографика. Все иконки свободно настраиваются и меняются. Привязка к банку не требуется, данные вводятся вручную. И приложением можно пользоваться сразу, не ожидая окончания пробной версии, как в случае с Дзен-мани.

Дзен-мани. Более миллиона скачиваний. Требует регистрации и привязки к аккаунту. Если дать ему доступ к своим кредиткам, он будет автоматически транслировать в приложение все ваши денежные операции. Первые 7 дней есть возможность потестить полный набор функций, а потом их можно разблокировать за 149 руб/мес. или 899 руб/год.

Пробная версия выглядит минималистично, интуитивно понятно и, кстати, предлагает нам воспользоваться методом «20-50-30» для распределения бюджета.

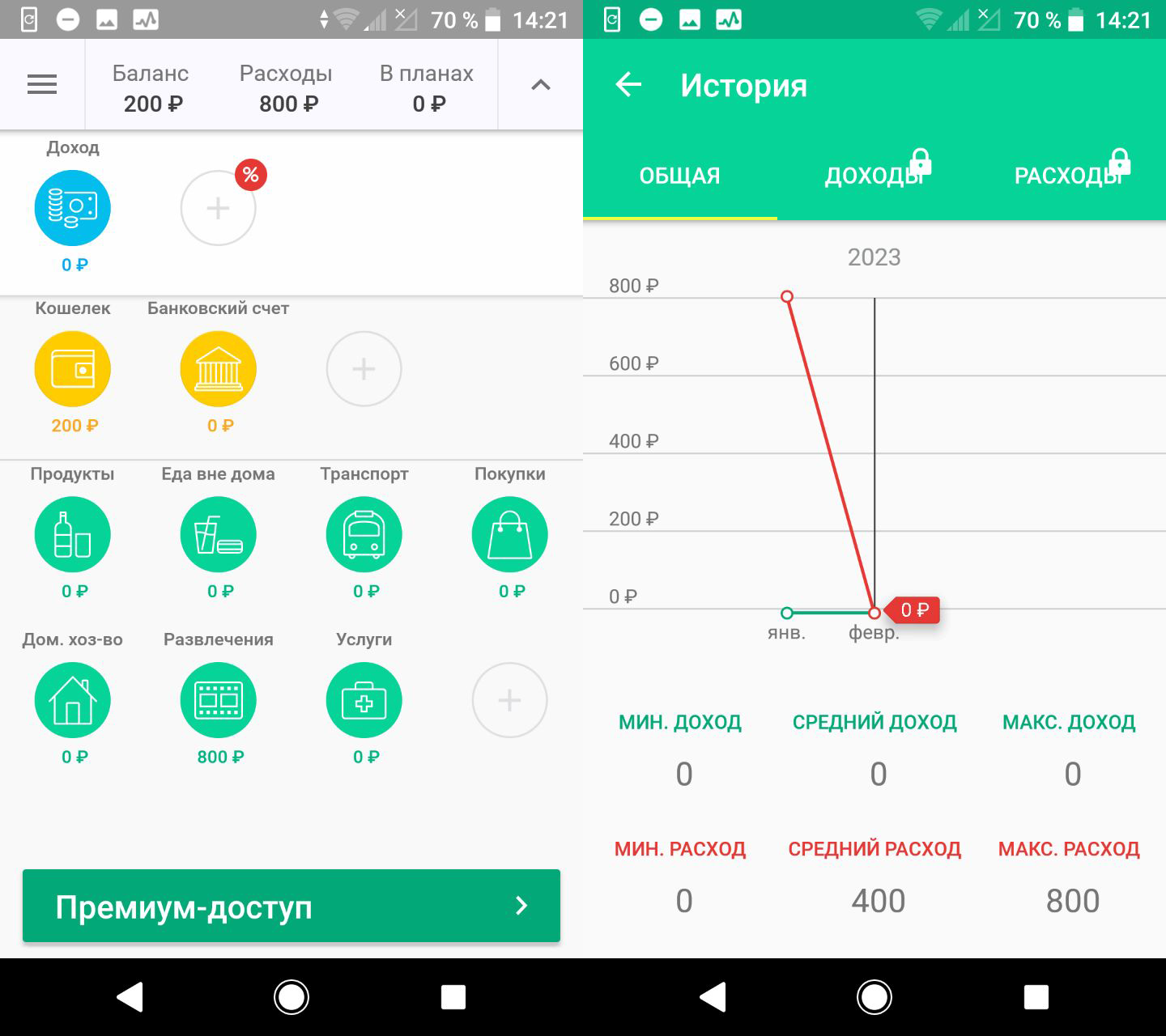

CoinKeeper. Более миллиона скачиваний. Не заставляет вводить свои учётные данные, хотя и предлагает подписаться на рассылку. Сразу же доводит до сведения, что премиум-версию можно купить навсегда за 749 руб, но суперскидка действует только сейчас (потом уже — за 1490 руб). 3 месяца подписки — 499 руб, 1 год — 899 руб.

Чем хорош: построен на инфографике. Все категории представлены в виде картинок, которые можно менять, редактировать и перемещать. Есть элемент игрофикации: чтобы ввести данные о любой денежной операции, вы перетаскиваете касанием монетку из кошелька или банковского счёта в одну из категорий. Например, на иконку «развлечения»: сводили ребёнка в кино на «Чебурашку» — 800 руб. Ошиблись иконкой? «Смахните» эту сумму влево — и она вернётся в кошелёк.

Есть история доходов и расходов и общая диаграмма трат, остальные функции — платно.

3. Планируйте крупные покупки заранее

Без чёткого финансового плана траты приобретают импульсивный характер, и уже не деньги работают на нас, а мы — на деньги. Чтобы отношения с финансами не были похожи на змею, кусающую саму себя за хвост, желательно планировать все крупные вложения заранее. Т. е. анализировать, сколько и как долго на них нужно откладывать — и только по достижении этой цели совершать покупку.

Возьмём стандартный пример: цель — взять автомобиль в кредит. Сколько будет стоить его обслуживание, бензин и ежемесячная выплата кредита? Какой процент от дохода он будет съедать?

Допустим, мы насчитали 40 000 руб/мес.: 8 000 — бензин, 12 000 — обслуживание, 20 000 — кредит. Датой покупки обозначаем день, когда мы выйдем на зарплату, способную безболезненно покрывать эти расходы каждый месяц. Либо создадим источник пассивного дохода, который будет генерировать необходимую сумму на постоянной основе. Как только мы повысим ежемесячный доход на искомые 40 000 руб — можно покупать машину.

Планировать стоит не только материальные вложения, но и инвестиции. Т. е. составлять финансовый план по активам с датой, стоимостью приобретения, видом актива (фонды, акции, недвижимость) и видом богатства (первичное, вторичное, третичное). И здесь-же отмечать ожидаемую доходность, плюсы и причины этой покупки. Но инвестиции — отдельная обширная тема, пока не будем заострять на ней внимание и пойдём дальше.

4. Сформируйте подушку безопасности

Подушка безопасности — это запас денег, который позволяет жить без источника дохода, удовлетворяя при этом все наши базовые потребности — в еде, крыше над головой, здоровье, транспорте, общении (интернет и мобильная связь) и т. д. Её желательно сформировать как минимум на 6 месяцев.

Чтобы понять, какую сумму необходимо отложить в свою «подушку», просто умножаем на 6 ежемесячные расходы на базовые нужды. Если это 30 000 руб/мес., ваша подушка безопасности — 180 000 руб. Если у вас большая семья, машина, кредит, скорее всего, средний показатель будет выше. Самый неподкупный советчик — ваш кэшбук или учётная программа, они помнят всё.

Если у вас уже есть подушка безопасности, продолжайте откладывать не менее 15% от своего дохода. Не получается или нужно отложить больше? Попробуйте сэкономить на какой-нибудь статье расходов или найдите способ увеличить доход.

Конечная цель овладения финансовой грамотностью — достижение финансовой свободы. И это не радужный единорог, о котором знают только из сказок, а вполне реальная ситуация, когда пассивный доход по всем источникам превышает сумму ваших ежемесячных расходов. И есть подушка безопасности — на полгода минимум.

Вы достигли её, если, например, сдаёте несколько квартир, и доход от них превышает ваш ежемесячный расход в 60 000 руб. При этом на отдельном счету лежит 400 000 на случай непредвиденных обстоятельств.

5. Увеличивайте количество источников дохода

И последний совет — постоянно искать новые источники дохода и способы повышения своего активного и пассивного заработка.

Актив — это результат ваших действий. Без вашего непосредственного участия эти деньги сами себя не заработают.

Пассив — противопол

ожность активу, заработок, не требующий от вас каких-либо специфических усилий. Это дивиденды, доход от аренды, роялти и т. д.

Повышайте количество источников дохода, избавляйтесь от долгов и кредитов, которые тянут вас на дно и не генерируют прибыль. И продолжайте прокачивать свою финансовую осознанность.

Она лишь поначалу требует большого количества внимания и энергии. А дальше превращается в привычку, приносящую удовольствие — ведь куда приятнее ощущать себя хозяином собственной жизни, чем лодочкой в океане, для которой каждый шторм как последний.

А если вы хотите углубить свои знания в сфере финансов, не забывайте о нашем курсе по увеличению прибыли. И о блоге «Матрёшки», конечно же: здесь будет ещё много полезных фишек для жизни и бизнеса.

Прибыльных вам решений и приятных пассивов!